Телефон: +7 (383) 213-12-09

Отзывы клиентов Утилизация оргтехники и оборудования в Новосибирске

Только для юрлиц!

Комплексная услуга для коммерческих и государственных предприятий и ИП

ОСТАВИТЬ ЗАЯВКУ (для компаний и ИП) Комплексная услуга для коммерческих и государственных предприятий и ИП

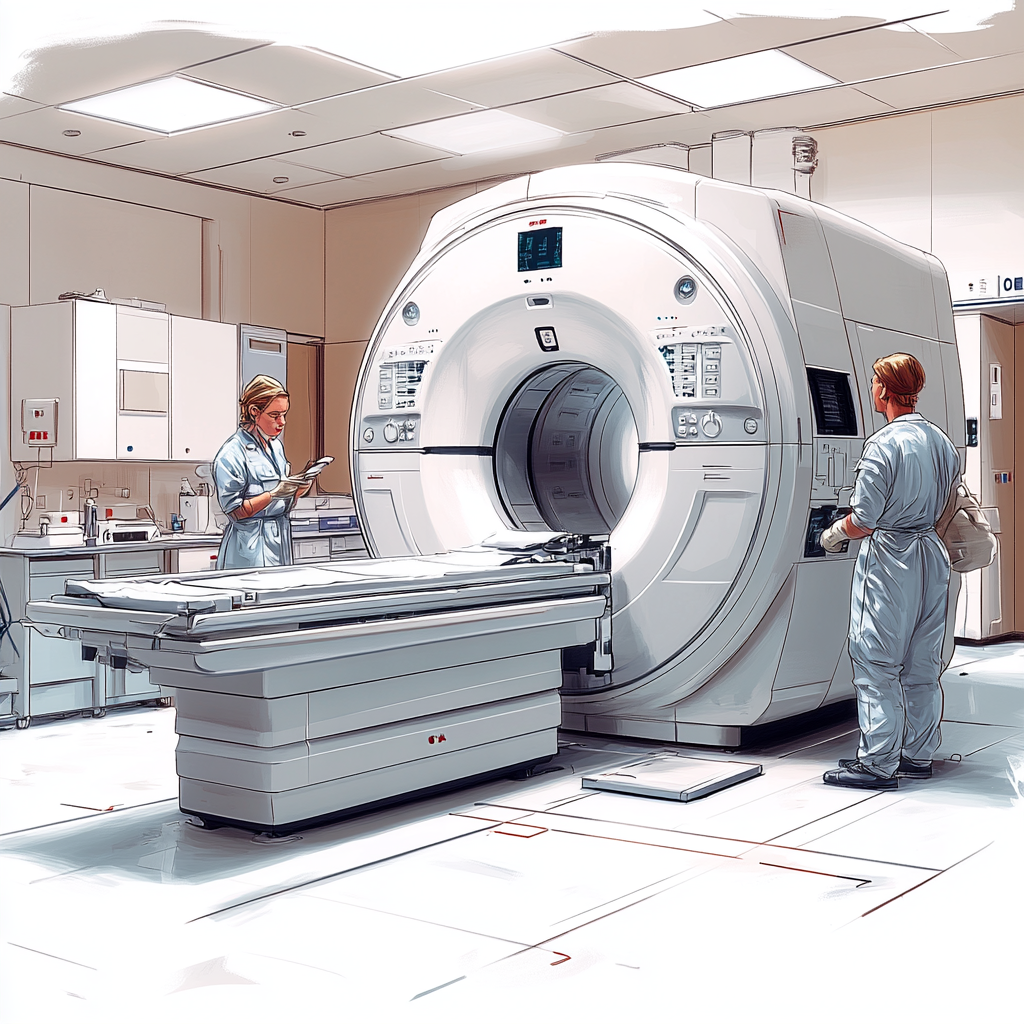

Списание медицинского оборудования

Списание медицинского оборудования — общие принципы и основания

Списание медицинского оборудования проводится в медицинских организациях при наступлении одного из следующих оснований: износ, утрата экономической целесообразности ремонта, выход из строя без возможности восстановления, моральное устаревание, прекращение клинической потребности, хищение или гибель. Процедура должна обеспечивать сохранность интересов учреждения, подтверждение фактического состояния имущества и соблюдение налогового, бухгалтерского и санэпидемиологического законодательства.

Нормативная база.

Вопросы учета и списания основных средств регулируются, в частности,

Пример. В городской поликлинике выявлено рентген‑оборудование 1998 г. выпуска с критическими изнашиванием деталей и отсутствием производства запасных частей. Проведённая комиссия пришла к выводу о невозможности восстановления оборудования в экономически оправданных пределах; составлен акт списания, оборудование выведено из эксплуатации и передано на утилизацию специализированной организации с оформлением договора на утилизацию и актов приёма‑передачи.

Нормативная база.

Вопросы учета и списания основных средств регулируются, в частности,

- ПБУ 6/01 «Учет основных средств» (приказы Минфина РФ),

- Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»,

- Налоговым кодексом РФ (часть I и II, в части налогообложения и формирования налоговой базы при списании).

- Для медицинских организаций важны требования по обращению с медицинскими отходами (Федеральный закон от 24.06.1999 N 52‑ФЗ «О санитарно‑эпидемиологическом благополучии населения» и СанПиНы,

- а также приказ Минздрава РФ и Минприроды по обращению с отходами медицинской деятельности).

Пример. В городской поликлинике выявлено рентген‑оборудование 1998 г. выпуска с критическими изнашиванием деталей и отсутствием производства запасных частей. Проведённая комиссия пришла к выводу о невозможности восстановления оборудования в экономически оправданных пределах; составлен акт списания, оборудование выведено из эксплуатации и передано на утилизацию специализированной организации с оформлением договора на утилизацию и актов приёма‑передачи.

Списание медицинского оборудования порядок оформления и участие комиссии

Порядок оформления списания обычно включает: осмотр и документирование фактического состояния; подготовку обоснования (акта технической экспертизы или заключения инженера по эксплуатации); созыв комиссии по списанию; оформление акта списания (в двух экземплярах); согласование с экономическими, юридическими и санитарными службами учреждения; при необходимости получение разрешений контролирующих органов и передача на утилизацию.

Нормативная база. Требования к оформлению документов и к компетенции лиц, проводящих оценку технического состояния, следует соотносить с внутренними регламентами (приказом по учреждению об инвентаризации и материальной ответственности) и с Минздравовскими методическими рекомендациями по технической эксплуатации медицинского оборудования. Для утилизации радиоактивных и биологически опасных компонентов соблюдение федеральных правил (включая требования Росприроднадзора и Роспотребнадзора).

Пример. В стационаре была создана комиссия: главный врач (председатель), инженер по эксплуатации оборудования, заведующий отделением, бухгалтер и представитель службы охраны труда. Комиссия провела диагностику аппарата УЗИ, оформила заключение о технологическом устаревании, составила акт списания (с указанием инвентарного номера, первоначальной стоимости, остаточной стоимости и причины списания). Бухгалтер отразил списание в учётных регистрах, уменьшив балансовую стоимость.

Нормативная база. Требования к оформлению документов и к компетенции лиц, проводящих оценку технического состояния, следует соотносить с внутренними регламентами (приказом по учреждению об инвентаризации и материальной ответственности) и с Минздравовскими методическими рекомендациями по технической эксплуатации медицинского оборудования. Для утилизации радиоактивных и биологически опасных компонентов соблюдение федеральных правил (включая требования Росприроднадзора и Роспотребнадзора).

Пример. В стационаре была создана комиссия: главный врач (председатель), инженер по эксплуатации оборудования, заведующий отделением, бухгалтер и представитель службы охраны труда. Комиссия провела диагностику аппарата УЗИ, оформила заключение о технологическом устаревании, составила акт списания (с указанием инвентарного номера, первоначальной стоимости, остаточной стоимости и причины списания). Бухгалтер отразил списание в учётных регистрах, уменьшив балансовую стоимость.

Списание медицинского оборудования налоговые, санитарные и утилизационные аспекты

Налоговые последствия. При списании основных средств организации должны руководствоваться положениями Налогового кодекса РФ о формировании налоговой базы по налогу на прибыль. В зависимости от учетной политики и наличия остаточной стоимости возможен налоговый учёт списания как расхода либо корректировка налоговой базы. Для корректного отражения необходимо документальное подтверждение списания, акты комиссии и первичные документы на утилизацию либо реализацию.

Санитарные требования и утилизация. Медицинское оборудование нередко относится к категориям, требующим специальной утилизации (медицинские отходы классов Б, В, Г, Д; приборы с элементами питания, рентгеновские аппараты с источниками ионизирующего излучения). Для обращения с такими объектами нужно соблюдать Федеральный закон N 7‑ФЗ «Об охране окружающей среды» (в части обращения с отходами), санитарно-эпидемиологические правила и инструкции Роспотребнадзора, а также нормативы по обращению с радиоактивными источниками (если применимо). Договор с лицензированной организацией на утилизацию и акты приёма‑передачи являются обязательными документами для подтверждения законной утилизации.

Пример. При списании рентген‑аппарата клиника заключила договор с организацией, имеющей лицензию на обращение с радиоактивными источниками и специализированное оборудование для демонтажа. Были оформлены акты приёма‑передачи, утилизации и утилизации компонентов, бухгалтера оформили списание с учётом сведений о затратах на демонтаж и ликвидацию.

Рекомендации по включению в локальные акты учреждения. Внутренний регламент по списанию должен содержать: состав комиссии и компетенции её членов; форму акта списания и перечень обязательных реквизитов (инвентарный номер, наименование, дата ввода в эксплуатацию, первоначальная и остаточная стоимость, причина списания, заключение технической экспертизы); порядок отражения в бухгалтерском и налоговом учёте; требования к утилизации и хранению документов; ответственность за сохранность документов.

Санитарные требования и утилизация. Медицинское оборудование нередко относится к категориям, требующим специальной утилизации (медицинские отходы классов Б, В, Г, Д; приборы с элементами питания, рентгеновские аппараты с источниками ионизирующего излучения). Для обращения с такими объектами нужно соблюдать Федеральный закон N 7‑ФЗ «Об охране окружающей среды» (в части обращения с отходами), санитарно-эпидемиологические правила и инструкции Роспотребнадзора, а также нормативы по обращению с радиоактивными источниками (если применимо). Договор с лицензированной организацией на утилизацию и акты приёма‑передачи являются обязательными документами для подтверждения законной утилизации.

Пример. При списании рентген‑аппарата клиника заключила договор с организацией, имеющей лицензию на обращение с радиоактивными источниками и специализированное оборудование для демонтажа. Были оформлены акты приёма‑передачи, утилизации и утилизации компонентов, бухгалтера оформили списание с учётом сведений о затратах на демонтаж и ликвидацию.

Рекомендации по включению в локальные акты учреждения. Внутренний регламент по списанию должен содержать: состав комиссии и компетенции её членов; форму акта списания и перечень обязательных реквизитов (инвентарный номер, наименование, дата ввода в эксплуатацию, первоначальная и остаточная стоимость, причина списания, заключение технической экспертизы); порядок отражения в бухгалтерском и налоговом учёте; требования к утилизации и хранению документов; ответственность за сохранность документов.

На видео: Алексей Немов, генеральный директор компании ООО «Золотой Клондайк-78» рассказывает о компании.

Отправьте нам заявку на звонок по вопросам утилизации техники для компаний и ИП. Консультацию по утилизации и расчет услуг предоставим в ближайшее рабочее время.